Energetyczne podsumowanie roku. Krótkoterminowa stabilizacja przy długoterminowych kłopotach

Energetyka jest sportem długodystansowym, a tu trudno osiągnąć sukces, gnając cały czas pełną parą... – prof. Konrad Świrski podsumowuje 2017 r. w energetyce.

Dość dobre lekcje można pobrać od biegaczy na dystansie 10 km, gdzie przy zapytaniu o taktykę na forach często pojawia się żartobliwe „zacznij szybko, skończysz jeszcze szybciej”. Zbytnia euforia i gnanie do przodu powoduje szybkie zakwaszenie organizmu, przez co często już na pierwszym kilometrze taki biegacz schodzi z bieżni czy trasy. Kluczem jest prawidłowe rozłożenie sił i wyznaczenie celu długofalowego – dobiec do mety i zwyciężyć.

Patrząc na rok 2016 w polskiej energetyce widać, że po długim okresie wyłącznie pseudorozgrzewki, ruszyliśmy bardzo ostro do przodu –nie można powiedzieć, żeby nasza strategia nie była wyrazista. Takie działania jak nacisk na węgiel, krajowe koncerny i duże inwestycje (również w postaci przepompowywania pieniędzy z energetyki) wyrwały do przodu i z pewnej optyki nawet przyniosły sukcesy… trochę mniej optymistycznie wyglądało to dla kibiców siedzących po innej stronie stadionu. Pojawia się więc pytanie – czy mamy szanse utrzymać tempo i czy tak jak w sporcie umykające siły, a w energetyce umykająca gotówka, nie zatrzyma biegu na naprawdę długi dystans?

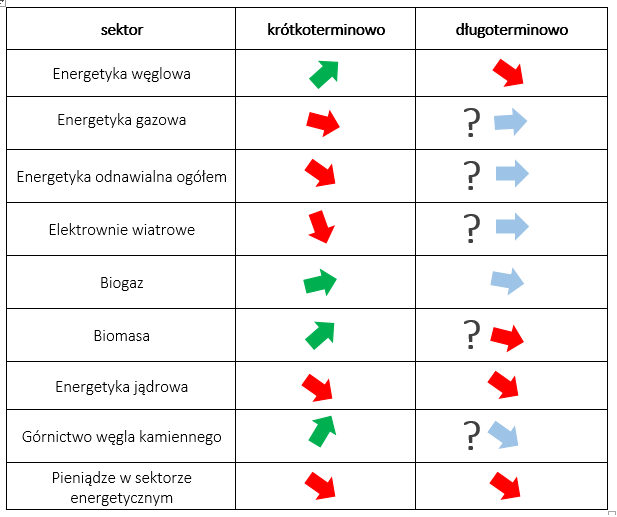

Jak na razie subiektywnie można ocenić kończący się rok 2016 na krótką i na długą metę. Obrazki kto zyskał, kto stracił, kto jest stabilny i kto może oczekiwać poprawy, a kto kłopotów w przyszłości zamieściłem w tabelce poniżej.

Strategia na 2016 była jasna – konieczność ratowania górnictwa węgla kamiennego (praktycznie utrata płynności na początku roku) spowodowała integrację energetyki i węgla. Naturalną konsekwencją była więc obrona węglowej energetyki i zahamowanie konkurencji, a więc poślizg nowych inwestycji OZE, zablokowanie wiatru poprzez „ustawę odległościową” i reanimacja biomasy we współspalaniu. Pierwszy krok rodzi następny i pojawia się propozycja „rynku mocy” (już w konsultacjach) i docelowo kolejne nowe inwestycje węglowe które mają być finansowane z rynku mocy. W planach nie tylko 1000 MW w Ostrołęce (wstępny przetarg ogłoszony), ale i rysujące się plany bloków na zgazowanie węgla oraz strategia ratunkowa reanimacji bloków 200 MW. Przy priorytetach krajowego bezpieczeństwa i ochrony górnictwa przejmowane są polskie aktywa zagranicznych koncernów, aby włączyć je do dużych krajowych championów. Bezpieczeństwo energetyczne (krótkoterminowe) rośnie, górnictwo kamienne jest chwilowo uratowane (co jest niewątpliwie sukcesem) aczkolwiek koszty przyspieszenia są ogromne. Energetyka w szybkim tempie wyzbywa się gotówki i będzie zbliżać się do kresu swoich możliwości kredytowych (oczywiście dla normalnych warunków kredytowania). Jednocześnie Polska wchodzi w bardzo ostry kurs kolizyjny z nowymi regulacjami Unii Europejskiej, gdzie wielu naszych przyjaciół niekoniecznie chce wspierać nawet przejściową reanimację energetyki węglowej i w praktyce wprowadza zapisy całkowicie blokujące polska strategię. Kolejny 2017 rok więc wcale nie zapowiada się spokojnie.

Nie wiadomo do końca co się dzieje w sektorze górniczym

Chwilowy sukces, że spółki górnicze w ogóle nie zbankrutowały, a nawet przetrwały dołek niskich, światowych cen i brak płynności, musi być okupiony wejściem w proces silniejszej restrukturyzacji. Pierwsze (konieczne i niezbędne) decyzje o zamykaniu najbardziej deficytowych kopalń już spotykają się z protestami. W 2017 r. będziemy obserwować dwa przeciwstawne sobie obozy – pierwszy twierdzący, że niezbędne są dalsze, bolesne reformy sektora górniczego oraz drugi, w dużej mierze złożony ze środowiska związkowego, który będzie przekonywał, że górnictwo poniosło już wielkie ofiary i wyrzeczenia i teraz powinno być tylko lepiej, szczególnie gdy światowe ceny rosną.

Naturalną tendencją będzie więc opór i chęć powrotu do miłej stabilizacji. Tymczasem do końca nawet nie wiadomo, jaka jest sytuacja finansowa górnictwa. Z jednej strony pojawiają się optymistyczne wypowiedzi o pierwszych zyskach (PGG), ale to było w listopadzie przez dodatkowymi, barbórkowymi wypłatami i jednocześnie nie wiadomo, jaki na cały wynik finansowy mają wpływ działania ARP, który kupuje od czasu do czasu węgiel na przedpłaty, ratując kopalniany cash-flow. Ponieważ optymistycznie patrzy się teraz na wyniki sprzedaży węgla (że już się nie traci, choć na razie zyski są zupełnie minimalne) to i zapomniana się o odroczonych kredytach i zaniechanych inwestycjach. Górnictwo musi więc wejść na ścieżkę dalszej restrukturyzacji (co widać nawet w zapowiedziach ratowania KHW) albo w kurs kolizyjny z energetyką, która nie będzie miała już dodatkowej gotówki na finansowanie. Kolejne okrążenie w 2017 r. to dalsze przepychanki i tak naprawdę kluczowy czas na zmiany.

Kurs kolizyjny z pakietem klimatycznym

Ostatnie propozycje UE w zakresie reformy rynku energii pokazują zupełnie inną strategię na przyszłość, bo i perspektywa jest zupełnie inna. Stosunek państw europejskich do pakietu klimatycznego – dekarbonizacja, nacisk na energetykę odnawialną i jak największe redukcje CO2 oraz budowę zintegrowanego rynku ponad granicami państw – można podzielić na entuzjastycznie popierający, obojętny i skrajnie przeciwny, bo będący zagrożeniem dla gospodarki. Ten pierwszy (na TAK) to Niemcy i inne najbardziej uprzemysłowione kraje, w których, tak naprawdę, europejskie założenia pomagają gospodarce – cała rewolucja energetyczna jest finansowana z rachunków użytkowników domowych (a nie przemysłu, gdzie energia jest tania) i z uwagi na wysoki poziom zarobków nie stanowi tak naprawdę wielkiego obciążenia domowych budżetów. Widać to w statystykach, bo pomimo, że w Niemczech końcowa cena energii dla domu jest dwa razy droższa niż w Polsce – Niemcy wydają na prąd ok. 7% swojego domowego budżetu, Polacy zaś ponad 13%. Pomimo że mówi się o ogromnych sumach w skali kraju (16-25 mld Euro dotacji OZE w feed-in-tariff rocznie), to nie jest to ekstremalnie wysokie obciążenie dla obywateli, a stanowi świetny impuls pieniędzy zawracających do gospodarki i jeszcze na dodatek stawiający barierę wejścia dla innych krajów. Stąd też entuzjazm będzie się utrzymywał, a raz rozpędzonych lobbystów nie da się zatrzymać i będą oni wprowadzali kolejne zapisy blokujące węgiel, podnoszące cele OZE i redukcji CO2 oraz szukali nowych rynków zbytu, a o to łatwo, jeśli przecież doprowadzi się do jednego pan-europejskiego rynku i wymusi (regulacyjnie) konieczność zużywania jak najwięcej OZE. Stąd też naturalnie, nagle pojawiają się magiczne limity emisji CO2 na poziomie 550 g/kWh w założeniach nowych rynków mocy (co eliminuje węgiel – nawet z tych nowych, polskich bloków), podnoszenie cen za emisję CO2 i dążenie do jak największych połączeń transgranicznych i stopniowe przechodzenie do regulatorów systemu ulokowanych ponad państwami. To po prostu biznes i z ich perspektywy strategia jest jak najbardziej opłacalna.

Kolejna grupa europejskich krajów jest w zasadzie obojętna. Małe wschodnioeuropejskie kraje mają w dużej mierze energetykę z obcym kapitałem i wszystko jedno kto produkuje, byle było w miarę tanio. Wszyscy chyba pogodzili się z koniecznością wycofywania elektrowni węglowych, bo nigdzie nie stanowią one podstawy pracy systemu i jedynie patrzą na możliwość uzyskania dodatkowych bonusów i tak też będą negocjować. W zasadzie zostajemy w koncie sami jako ostatnia, skrajnie przeciwna grupa, bo długoterminowo pakiet klimatyczny jest nie tyle zabójczy dla gospodarki, co na pewno dla krajowych koncernów i sektora górniczego. Przykładając obecną, polską strategię energetyczną, z głównym założeniem, że górnictwo trzeba ratować do obecnej – eliminującej węgiel – polityki Europy, nie widać punktów wspólnych ani jakiejś dobrej przestrzeni negocjacyjnej. W wyścigu 2017 r. będziemy więc mogli stale obserwować spór i przepychanie łokciami – lobbyści będą forsować 550 g/kWh i MSR, a my im protesty i nowe inwestycje węglowe i groźby weta (niemożliwe chyba na tym etapie) lub mniejszości blokującej (z tym też ciężko, bo wszystkim obojętnie) – co dalej prowadzi do eskalacji napięcia i teorii spiskowych po obu stronach barykady. Z punktu widzenia europejskich lobbystów polska racja stanu jest ślepa na nowe trendy, jednak obawiam się, że nawet przy pewnej zmianie polskich założeń i przykładowo odblokowaniu energetyki wiatrowej w kolejnej dekadzie i racjonalnej propozycji zmniejszania udziału węgla w energy mix (co może być granicznym punktem naszych energetycznych negocjacji) i tak będzie to w obecnych, polityczno-lobbystycznych układach Parlamentu Europejskiego uznane, jako zbyt mało idące zmiany i w końcu padnie śmiertelna propozycja dla polskiej energetyki, bo przecież większość europejskich parlamentarzystów i tak nic nie rozumie z węgla, CO2 czy MSR i raczej woli brać udział w sponsorowanych kolacjach. Na razie chyba odkładamy tę kolizję na przyszłość, bo sami się gubimy w krajowych swarach i podświadomie czujemy tyle światowych problemów, że paradoksalnie pragniemy, żeby problem energetyczny jakoś sam zszedł z głównych obszarów zainteresowań.

Problem przyszłościowy z gazem

Kolejny kamyczek do ogródka kolizyjnych problemów, na dzisiaj wygrywa opcja „rosyjska” w Europie i zamykanie (dla Polski) alternatywnych opcji dużych strategicznych zakupów (poprzez OPAL, Nordstream II). Znowu chyba niestety przy słabości europejskich polityków i sile europejskich lobbystów, schodzi na plan dalszy długoterminowe planowanie europejskich naczyń połączonych, a wygrywa koncepcja najlepsza dla bogatych krajów Europy (tani rosyjski gaz dla przemysłu i energetyki i obojętnie co się dzieje na rubieżach). Polska, z kolei, desperacko walcząc o dywersyfikację połączeń gazowych, w chwili obecnej dodatkowo próbując wspomagać gazowe zakupy ukraińskie, jest szczególnie przeczulona na brak gazowej solidarności. Zresztą rodzi to bardzo trudne alternatywy – połączenie norweskie wciąż jest w fazie koncepcyjnej i na pewno będzie bardzo drogie, a inne państwa środkowoeuropejskie jakoś nie palą się do wspólnej idei przestrzeni gazowej (bo w końcu wezmą też i w miarę tani dla nich rosyjski gaz i nie będą umierać za Baltic Pipe, tak samo jak nie będą umierać za węgiel. To wszystko buduje kolejny, długoterminowo nierozwiązany problem, który będzie odkładać się na 2017 i dalej.

Zakupy świąteczne na kredyt

Polska energetyczna kupuje (ale nie koniecznie inwestuje) na potęgę. Z jednej strony cały czas mówi się o miliardach potrzebnych na odbudowę mocy wytwórczych (i problemy z rynkiem mocy, itp. jak wyżej), ale też i ponosi się olbrzymie wydatki na ratowanie górnictwa, (bo teraz KHW do PGG i pewnie kolejna rata dokapitalizowania) i na kupowanie (odkupowanie) elektrowni, wcześniej sprzedanych zagranicznym inwestorom. Trudno powiedzieć czy zakupy od GDF i zaraz od EDF to będzie okazja biznesowa czy też konieczność obrony polskich miejsc pracy (i znowu polskiego węgla). W praktyce jednak daje to efekt renacjonalizacji elektrowni i elektrociepłowni i konieczność przygotowania gotówki (myślę też, że interesujące byłoby porównanie za ile sprzedawaliśmy energetykę, a za ile odkupujemy – było kilka przypadków już w przyszłości i teraz nowe – co też pokazuje nasze zdolności negocjacyjne. I ta gotówka może być największym problemem 2017 r. tak jak dla biegaczy problemem jest zużywanie się zapasów i powstawanie zakwasów. W biznesie można bowiem wszystko – restrukturyzować, negocjować teoretycznie nienegocjowalne porozumienia, czy też budować połączenia gazowe na lądzie lub pod wodą. Nie daje się niestety tylko prowadzić biznesu bez gotówki albo bez kredytu, bo pieniądze to rodzaj krwi napędzającej krwioobieg i serce gospodarki. Jeśli coś mnie ma naprawdę martwić w 2017 to właśnie stan krwioobiegu – z całą resztą można sobie lepiej lub gorzej poradzić.

Noworoczne najlepsze życzenia, aby przynajmniej nasze serce wytrzymało kolejne, niepewne czasy.

Fot. 123rf